物流業(運輸・倉庫)のポイント

【特徴】

物流業は、大きくは①運送業と②倉庫業に分けることができ、一般的には物流の6機能、すなわち、モノの「輸送」、「保管」、「荷役」、「流通加工」、「梱包・包装」、「情報管理」を営む事業者と定義されています。そして、これら物流6機能のうち、「輸送」に関しては運送業者、「保管」から「情報管理」までは倉庫業者の事業領域となります。

①大半は中小零細企業

1990年に、いわゆる物流二法が施行されて規制緩和されたことにより、個人事業者でも比較的容易に貨物輸送業に参入できるようになったことから、物流業界には多数の中小零細企業が存在しています。例えば、国土交通省のデータ(「一般貨物自動車運送事業に係る標準的な運賃の告示について」令和2年3月3日)によれば、2018年3月末現在、車両保有台数10両以下の小規模事業者は、トラック運送事業者全体の55%超を占めている状況です。

②多様な営業形態

上述のとおり、物流業は6機能に分類できますが、これに応じて様々なタイプの運送会社が存在しています。例えば、輸送を専門とする運送会社ではBtoBのビジネスモデルが一般的ですが、BtoCのビジネスモデルを展開している宅配業者やトランクルーム会社などもあります。

また、特定の業種に特化した流通加工や情報管理を専門的に請け負うことで、高い付加価値を提供している専門業者も増えてきています。

③階層構造

物流業界は、元請会社、下請会社、孫請会社からなる階層構造で構成されています。すなわち、荷主企業が求める物流作業全般を委託することができる物流会社が元請会社となり、委託された物流作業の一部ないしは全部を下請会社に委託し、さらに下請会社は孫請け会社に委託する、という構造になっています。

この階層関係の特性上、物流業界では外注費の割合が比較的大きい損益構造となっています。

④労働集約的

物流業、特に運送業は典型的な労働集約型産業といえます。財務的に見ても運送業の総コストの約4割は人件費で占められており、倉庫業でも人件費は約2割で外注費に次いで大きなコストとなっています。

また、物流業は労働集約型産業であるが故に、労働関連法への対応も重要な経営課題の一つとなっています。特に、運送業においては、トラックドライバーの年間労働時間は全産業の平均よりも2割程度も長いと言われており、過重労働への対応などの労働条件改善に向けた施策が進められている状況であり、 いわゆる、2024年問題の解決に向けた取り組みは、物流業界全体の大きな課題となっています。

⑤設備投資が大きい

物流業はサービス業であるものの、運送業ではトラック、倉庫業では倉庫建屋といった比較的多額の設備投資が必要な業界といえます。そのため、物流業ではこういった設備等の有形固定資産の減価償却費が総コストの10%弱を占めています。最近では、物流業界の人材不足に対応したIoTによる省人化(Logistics4.0)が進められていく中で、物流業界が装置産業化していると言われています。

【財務DDのポイント】

上述のような特徴を踏まえ、財務デューデリジェンスにあたっては以下のような点に留意しながら実施しています。

■全般事項

1.収益認識基準

サービス業の収益は、原則として役務提供が完了した時点で認識することが原則となっていますが、物流業においては、短期間に同様のサービスを反復継続している実務であることから、合理的と考えられる範囲で会社ごとにいくつかの異なる収益認識基準が採用されているのが実態です。

例えば、運送業では、本来は配送が完了してから収益を計上することが原則ですが、トラックへの積載完了時に収益を認識する方法を採用している会社も見られます。そのため、会社の採用している収益認識基準を把握し、それが会計基準や慣行に照らして合理的なものであるかどうかを検証することが必要となります。

2.本支店会計の適用

物流業では事業拠点が地方に散在しているケースも少なくないため、拠点別の損益責任を明確にさせる目的もあり、本支店会計を採用している企業もあります。

本支店会計を採用しているケースでは、地域セグメント別の損益実態が明確になる長所を有する半面、内部取引から生じる未実現利益の消去などの追加的な決算処理が要求されることから注意が必要となります。

■貸借対照表項目

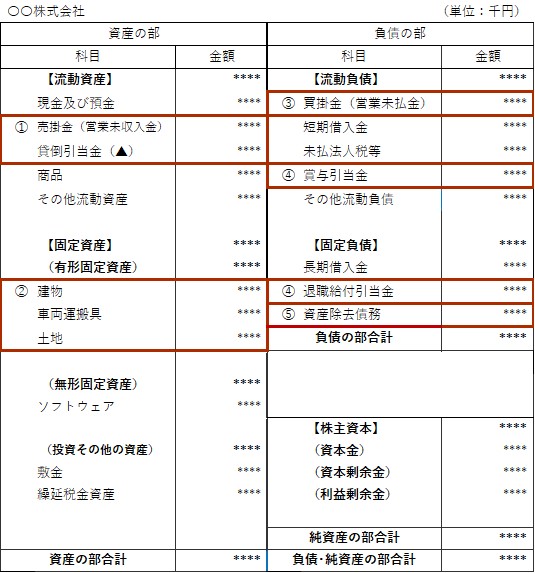

①売掛金(営業未収入金)

物流業の場合、特にBtoCのビジネスを行っている企業などは、不特定多数の顧客を有することが多いことが特徴です。そのため、上述した収益認識基準の妥当性の検討に加え、売掛金の回収可能性(評価の妥当性)の検討が最も重要な手続となることが通常です。そのため、財務デューデリジェンスにおいては、過去の貸倒実績のデータや経営者へのヒアリングに基づき、貸倒引当金の十分性を慎重に検討することが必要となります。

なお、物流業の場合、会社によっては「売掛金」に代えて「営業未収入金」という勘定科目を用いているケースもあります。

②有形固定資産

上述のとおり、物流業は装置産業的な性格が強く、トラックや倉庫等を保有もしくはリースをしていることから、有形固定資産勘定が多額になる傾向にあります。また、金額的な重要性が高いことに加え、拠点を複数有する企業についてはこれらの有形固定資産も各拠点に散在していると考えられることから、拠点ごとの収益性を分析し、個々の有形固定資産に減損が生じていないかを検討することも重要な手続となります。

・実在性

物流業の財務デューデリジェンスにおいては、固定資産の適切な評価は重要なポイントとなります。固定資産台帳の閲覧により、各拠点の設備の内容や投資額を把握するとともに、ヒアリングにより固定資産の使用状況や管理状況なども確認します。 特に保有しているトラックなどの輸送車両については、走行距離や修繕費の発生金額の確認も含めて、使用状況を把握します。

・減損会計

買手企業が上場企業の場合は、輸送拠点や倉庫のうち不採算となっている拠点について減損会計の適用も検討が必要です。減損会計では、固定資産の帳簿価額のうち、将来の営業活動等により回収が見込めない部分を減損損失として評価減します。拠点ごとに作成している事業計画をもとに減損の検討を行うことになりますが、事業計画の作成の前提や計画の実行可能性などにも注意が必要です。

③買掛金(営業未払金)

物流業では、先述した階層構造とも相まって、外注割合の高い企業も多く存在します。そのため、既に認識された売上に対応する外注費等のコストが網羅的に計上されているかどうかを検証することも重要な手続となります。財務デューデリジェンスにおいては、調査基準日以降に処理された仕入先・外注先からの請求書の束を通査し、基準日以前に債務計上すべき費用がないかどうかを確かめる手続を実施します。

なお、物流業の場合、会社によっては「買掛金」に代えて「営業未払金」という勘定科目を用いているケースもあります。

④賞与引当金・退職給付引当金

物流業は、先述の通り、労働集約型の産業です。そのため、賞与引当金や退職給付引当金などの人件費関係の貸借対照表項目も必然的に重要勘定となるケースが多いと言えます。

しかしながら、特に中小規模事業者では基本的には税法に従った会計処理を行っているため、これらの引当金を設定していないケースが散見されます。将来的に買手企業にとって想定外の支出が生じてしまう状況を防ぐためにも、財務デューデリジェンスでは過去の支給事例や会社の内規を確認し、基準日時点の要引当額を適切に見積るための手続を行います。

⑤資産除去債務

物流業では、運送拠点の土地、建物や倉庫を賃貸していることがあります。その場合、退去する際には原状回復費用が発生するケースが多くなっています。会計基準上、見積もり可能な範囲で資産除去債務の計上が求められるため、財務デューデリジェンスにおいても、資産除去債務の計上の有無及び金額の検証を行う必要があります。

■損益計算書項目

①売上高(営業収益)

物流業の場合、先述のとおり物流6機能を組み合わせた多様な営業形態が見られます。また、他業種と比して相対的に営業エリアが広いことも特徴的です。そのため、事業や地域を切り口としたセグメント別の売上高明細を示すことは、対象会社の収益性分析のために必須の資料となります。

また、対象会社が売上高とコストとを紐付けて損益管理をしている場合においては、より有効な収益性分析の実施が可能となります。

②売上原価(営業原価)

物流業における主な売上原価項目は、人件費、外注費、燃料費、減価償却費、修繕費、賃借料となっており、これらの費目だけで総コストの半分以上を占めることが通常です。

収益性分析の実施にあたっては、計上された売上高に対応する売上原価が網羅的に計上されていることが大前提となるため、未記帳債務の有無の検証(先述の「③買掛金(営業未払金)」参照)や費目別の月次推移分析などの手続を実施します。

③人件費関連

物流業は、人件費の割合が高いことが特徴です。このことから、特に中小規模事業者の中には、労災保険や社会保険に加入しないことで経費を節約し、価格競争力を高めている会社もあると言われています。また、未払残業代の問題も同様であり、これによって見せかけの収益性が高くなっていることも見受けられます。

こういった人事関連事項の検証は、一義的には人事/労務デューデリジェンスの範囲ですが、財務デューデリジェンスとしても、人事/労務コンプライアンスの概要を理解することであるべき社会保険料と未払残業代を把握し、これに賞与引当金や退職給付引当金繰入額も加味した上で、対象会社の正常収益力を算定することも重要な手続の一つとなっています。

④減価償却費

物流業は、設備産業であり、トラックや建物等の固定資産を多額に保有しています。これにより、特に中小規模の会社では、減価償却費負担が多額となるケースが多いことから、業績が低迷した時期に減価償却費の計上を取りやめる、設備投資時の税務上の優遇措置である特別償却や圧縮記帳を行っているなどのケースがあります。これらの処理を行っている場合、継続的に減価償却を行っていた場合や税務上の優遇措置がなかった場合(特別償却や圧縮記帳を行わなかったと仮定した場合)の貸借対照表価額を算定します。

■その他の留意事項

①人材不足とコンプライアンス

物流業界のうち、特に運送業界においては、現在は未曽有の人材不足となっています。この背景として、物流二法による規制緩和により、事業者数が1990年以降に急増したことが挙げられます。すなわち、過当競争によりドライバーの賃金を抑える、長時間労働を強いるなどの事業者が増加したことにより、人材が集まりにくい業界になったと言われています。

この結果、ドライバーの有効求人倍率は、実に3倍を超えているのが実態となっています。人材不足の実態は、超過勤務等の人事コンプライアンス問題につながる可能性があるため、経営者へのヒアリング等により、労務リスクの有無を把握し、必要に応じて専門家による労務/人事デューデリジェンスの実施を提案することもあります。

②未払残業代

世界的な省エネルギー政策や脱炭素化の流れは、物流業界にも大きな影響を与えています。また、安全対策についても厳しく求められており、その対応は喫緊の課題です。

これらについては、ビジネス・デューデリジェンスの範疇ですが、経営者へのヒアリング等により、会社の考え方と対応状況を聞くことは大変有益なものとなります。

弊社サービスに関するお問い合わせ、資料請求は下記からお問い合わせ下さい。