物流業(運輸・倉庫)のケーススタディ

注:実際事例をもとにしつつ、内容・金額など変更して記載しております。

1.案件の概要

(売手・対象企業)

・運送業

・資本金:1億円以下、売上規模:5億円程度

・従業者数:約30名

・株主:創業オーナー一族

(買手)

売上規模100億円程度の未上場企業

2.M&Aの背景

(売手)

対象会社は、近畿地方にある運送会社です。これまで荷主である大手メーカー数社からの直受け仕事が70%以上占めており、事業は非常に安定していました。

しかしながら、代表取締役(会長)にはご子息がおらず、また、内部昇格の現社長についても、株式の買い取り資金の問題や借入金に対する保証の問題から事業承継を行うことは現実的に不可能な状況でした。

会長は自身の年齢や今後運送業界で発生すると思われる2024年問題への対応等を考慮し、会社の存続と社員の継続雇用を考えた場合、資本力のある大手グループの傘下に入ることが良いのではないかと考え、譲渡を決意しました。

3.DDのポイント

(1)ビジネス面・スキーム面

①対象会社は未上場企業

対象企業は未上場の中小企業です。決算書は中小企業によくある税務会計に基づく決算書になっており、必ずしも財務の実態を表すものとはなっていません。財務の実態(時価純資産価額)を把握するためにも、財務会計に基づく会計基準による評価を行う必要があります。

②固定資産の評価と設備投資

運送業は、装置産業的な性格も強く、固定資産を多額に保有していることが多くなっています。対象会社においても、倉庫の他、トラック等の車両を30台程度保有しており、その評価が適切に行われているかについて把握する必要があります。

また、多額の設備投資がM&A実施後に行われることが決まっている場合には、資金繰りに多大な影響を与えることになりますので、その金額と時期について把握する必要があります。

③労務管理について

運送業は労働集約型産業であり、対象会社についても、労務費、外注費(売上原価)及び人件費(販売費・一般管理費)の合計で対売上高比率が約50%を占めています。

運送業においては、過重労働への対応など労働条件の改善に向けた取り組みが急務となっており、対象会社においても、労務管理の状況や未払残業代の有無(あれば、その金額(概算))等について把握する必要があります。

(2)BS面

①取立不能債権の貸し倒れ処理

対象会社においては、実質的には回収が困難であるが、税務上損金経理が出来ない少額な営業未収入金が散見されました。

これらについて、貸し倒れ処理します。

②過年度減価償却不足額の計上

対象会社においては、過年度、業績不振の際に減価償却費の負担が大きいことから、銀行対策として、減価償却費の計上を一時的に停止していました。

過年度の減価償却不足額について、適正な減価償却に基づく簿価に修正します。

③土地の時価評価

倉庫の土地について、不動産鑑定書(簡易)に基づく鑑定評価額で評価します。

④電話加入権の償却

電話加入権につき、換金価値がないものとして、全額償却します。

⑤保険積立金の時価評価

保険積立金について、解約返戻金に基づき時価評価します。

⑥営業未払金の追加計上

請求書の入手が遅れたため計上されていなかった外注の傭車費用に付き、追加計上します。

⑦賞与引当金

法人税法上損金算入の要件を満たさないということで引当金計上をしていない賞与(引当金)がありました。

支給対象期間に基づいて計上します。

⑧退職給付引当金

法人税法上損金算入の要件を満たさないということで引当金計上をしていない退職給付債務がありました。

退職金規程に基づき、見積もり計上します。

(3)PL面

①過年度減価償却費の修正

前述「(2)BS面②」の修正に伴い、過年度の減価償却不足額を各発生年度に適正に計上します。

②売上原価(仕入高)の修正

従業員賞与及び退職金は支給時にいわゆる現金主義で費用処理されていました。

会計上は、勤務期間等の発生状況に応じて費用(原価・販管費)計上され、売上原価や販管費に適切に反映されるべきです。このため、前述「(2)BS面⑦、⑧」の修正に伴い、現金主義から発生主義への修正を行います。

③支払保険料の控除

保険積立金の掛け金に付き、事業と直接関連しないものとして、前述「(2)BS面⑤」の修正に伴い、当期支払い分を販売費・一般管理費から控除します。

④外注費用の追加計上

前述「(2)BS面 ⑥」の修正に伴い、処理漏れの庸車費用を追加計上します。

(4)その他

①労務管理の状況と未払残業代について

対象会社は、従業員数約30名のうち、ドライバーが20名強の会社です。数年前に労働基準監督署から是正勧告を受け、是正(改善)報告書を提出しています。

しかしながら、必ずしも全てを改善できたわけではなく、現時点(当時)でも違反が散見される状況です。ヒアリングに基づき、現状の労務管理の状況を把握し、未払残業代の概算額(最大リスク)を把握しました。これらについては、留意事項に偶発債務として記載しています。

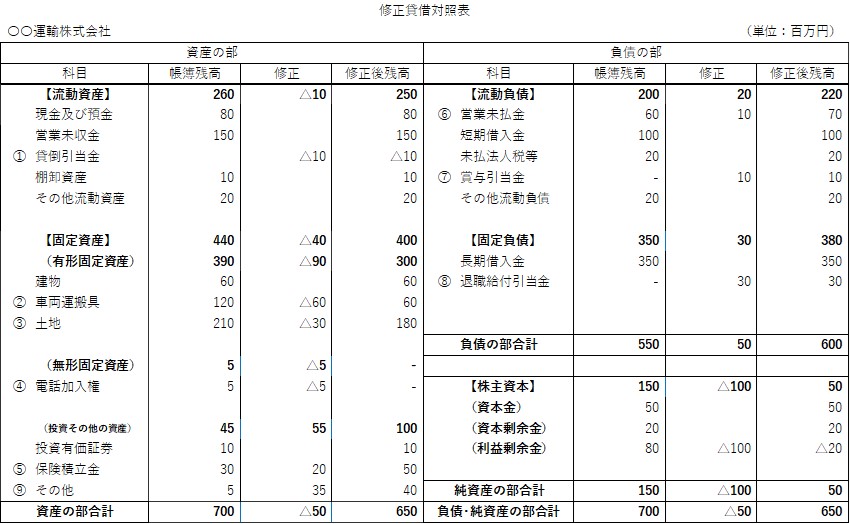

4.対象企業の決算書

(1)BS 純資産

主な調整項目:

| ①取立不能債権の貸倒処理 | ▲10百万円 |

| ②過年度減価償却費の計上 | ▲60百万円 |

| ③土地の時価評価 | ▲30百万円 |

| ④電話加入権の償却 | ▲5百万円 |

| ⑤保険積立金の時価評価 | 20百万円 |

| ⑥営業未払金の追加計上 | ▲10百万円 |

| ⑦賞与引当金計上 | ▲10百万円 |

| ⑧退職給付引当金の計上 | ▲30百万円 |

| ⑨税効果 | 35百万円 |

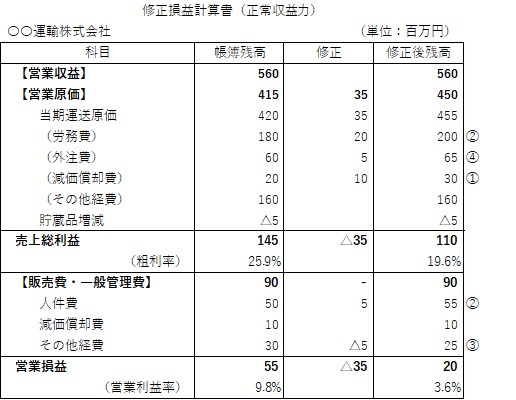

(2)PL 営業利益

主な調整項目:

| ① 過年度減価償却費の修正 | ▲10百万円 |

| ② 賞与引当金繰入額及び退職給付費用の計上 | ▲25百万円 |

| ③ 支払保険料の控除 | 5百万円 |

| ④ 外注費用の追加計上 | ▲5百万円 |

5.DDがM&Aの意思決定に影響を与えたポイント

上場していない運送会社に対する財務デューデリジェンスは、税務会計から財務会計への修正や時価評価による適正な時価純資産評価を可能とするとともに、正常収益力算定により、売り手と買い手の最終価額交渉に影響を与えました。

特に、労務関連費用を適正に把握することにより、リスクも含めた形で両者が納得し、最終合意に至ったことは、買い手が譲渡後の経営を行う上でも大変意義のあることとなりました。

弊社サービスに関するお問い合わせ、資料請求は下記からお問い合わせ下さい。