財務デューデリジェンスは

青山トラスト会計社にお任せ

相見積もり

大歓迎

お急ぎの方はお電話からお問い合わせください。

創業から現在に至るまで累計1000件以上。

青山トラスト会計社の財務デューデリジェンスがお客様に選ばれている4つの理由がここにあります。

財務デューデリジェンスは、財務諸表監査や税務調査と勘違いされてしまい、誤った考え方や方向で実施されてしまうケースが数多く見られます。それらが原因となり、M&Aが意図せずブレイクしてしまうということが、全国各地で多発しています。

弊社では、財務だけでなく「M&A」「監査」「経営」「業界」「中小企業の特性」などに対する豊富な知識や経験を持った公認会計士・税理士が柔軟な思考と高いコミュニケーション能力で財務デューデリジェンスを行っておりますので、適確かつスピーディーに対応することが可能となります。

経験と実績により蓄積されたノウハウを総合的に活用することで、年間100件以上の実績をもとに、多くのクライアントに対して「(財務を中心とした)M&Aに関する意思決定の際に有用な情報」を提供しております。

通常、M&A取引は限られた関係者の間で秘密裏に進められます。 しかし、取引に必要な調査が長期にわたれば、情報漏洩や事業運営に支障をきたすこともあるため、迅速な対応が求められるのです。

このことからも、M&A取引のプロセスの1つである財務デューデリジェンスは、迅速性が不可欠。

弊社の財務デューデリジェンスは、その点も考慮して

にて業務を遂行します。

スピーディーにクライアントの意向に沿った調査を行い、M&Aの成功を下支えします。

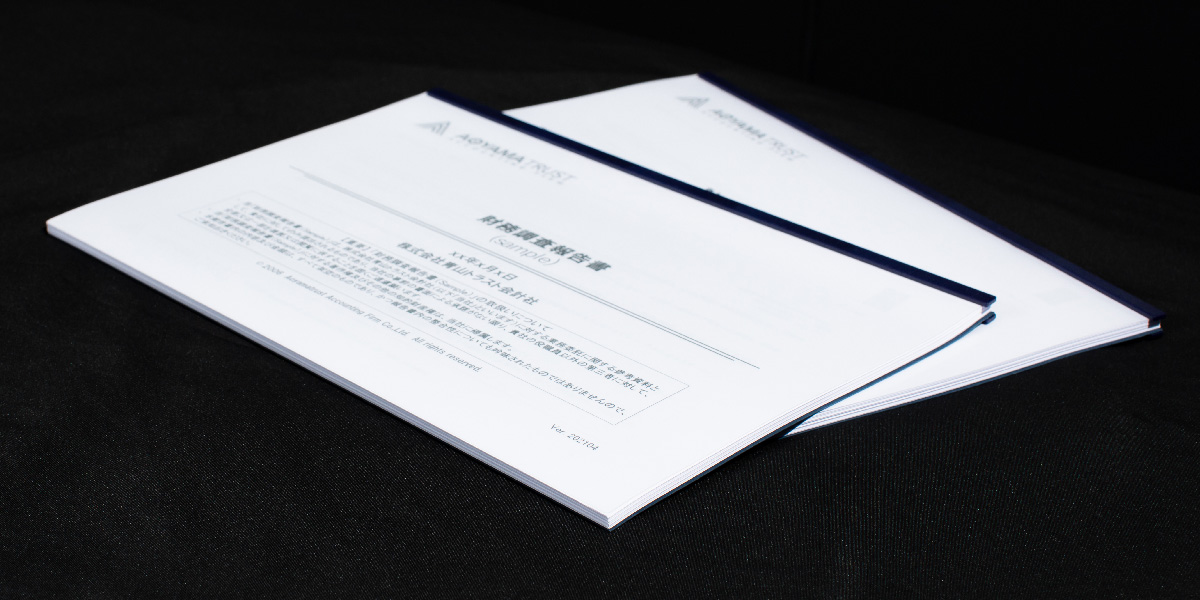

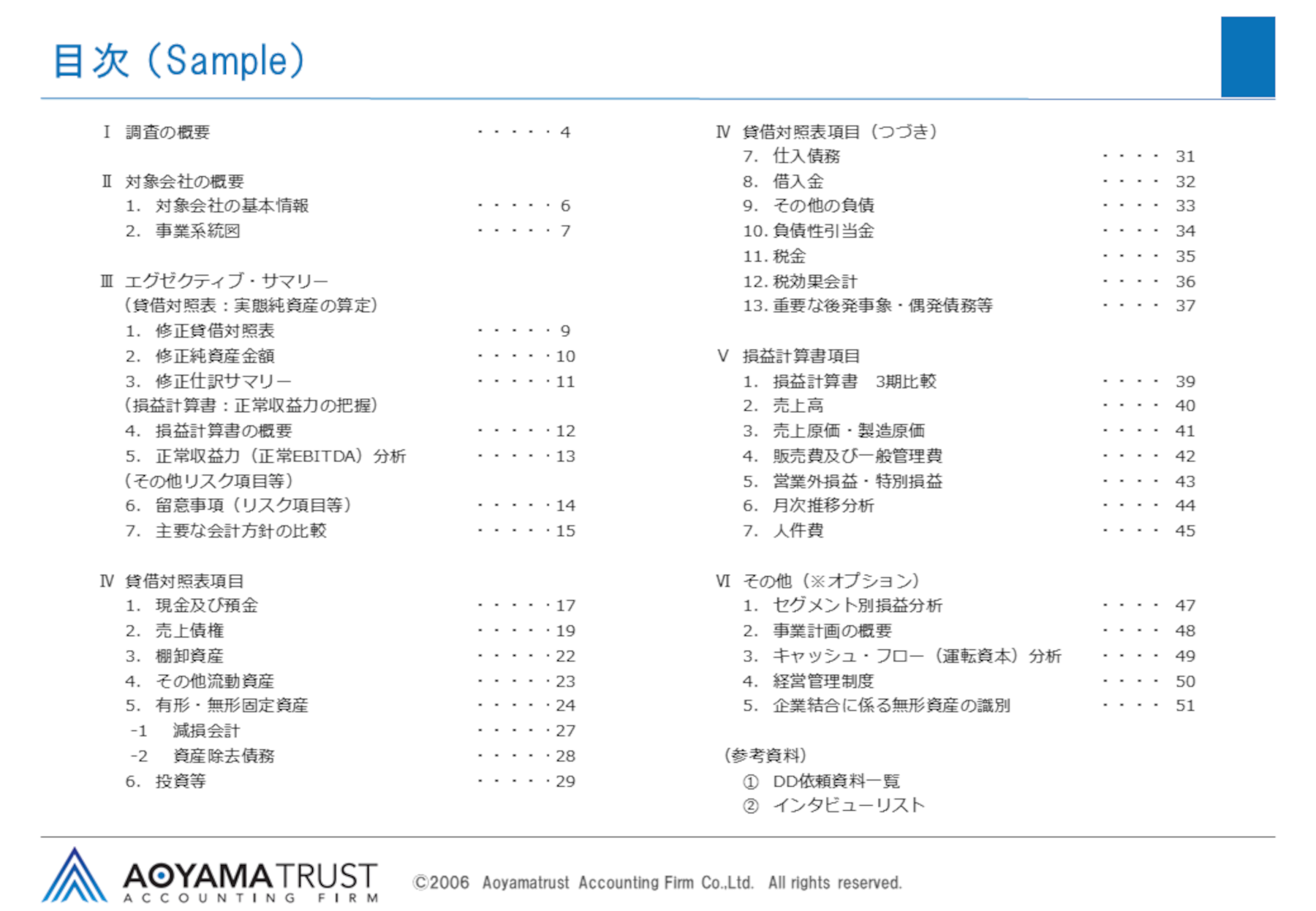

お渡しする財務調査報告書は、A4用紙数枚〜10数枚程度では収まりません。

弊社のプロフェッショナルが徹底的に調べ上げた情報を、サンプル画像のような形で提供いたします。

弊社が考える真の財務デューデリジェンスとは、買い手に「(財務を中心とした)M&Aに関する意思決定の際に有用な情報を提供する」こと。そのためには、売り手企業の協力が不可欠なため、友好的な関係を築く必要があります。

残念ながら、M&A関係者が「買収価格の引き下げのため」「瑕疵を見つけて非難するため」に行うものというマイナスなイメージを持ち、売り手企業側が調査を拒否してしまうこともあります。

弊社では、財務デューデリジェンスを行う際に、売り手の経営者や従業員の方々に常に敬意を込めて、友好的に接することを心がけています。売り手企業とより良い関係を構築することで、入手した情報をわかりやすく提供することこそが、真の意味でのクライアントへの貢献になると考えているからです。

財務デューデリジェンスは

青山トラスト会計社にお任せ

相見積もり

大歓迎

お急ぎの方はお電話からお問い合わせください。

事例1

A社とB社はともにIT関連の上場会社で、新興のA社が業績不振の老舗B社を救済する形で共同持株会社を設立し、両社が持株会社の子会社となる株式移転を行うことになりました。

弊社は証券会社の紹介により、A社側の立場からB社の財務デューデリジェンスを実施し、有価証券報告書ではわからない財務上の懸念事項から官庁リスクや子会社の状況までB社に内在する様々なリスクを指摘・報告。その上で、株式移転比率の算定を行い、証券会社とともにA社側のアドバイザーとして、B社側のアドバイザーと株式移転比率についての交渉を行いました。

当初、交渉は難航しましたが、デューデリジェンスの結果、明らかになった真の財務状況と様々なリスクを踏まえた理論的、客観的な事実の積み上げをもとに交渉し、A社にとって納得のいく移転比率で合意に至ることができた事例です。

事例2

C社は独立系の電子部品商社ですが、流通マージンの低下から粗利の低下に苦しんでおり、M&Aによって製造会社を買収することで、付加価値のある製品を自社の流通ネットワークで販売する戦略を描いていました。

弊社はM&A仲介会社の紹介で、C社が買収を企図したD社の財務デューデリジェンスを実施。財務上の問題点のみならず、D社の特徴、競争力の源泉、買収後に想定されるリスク等も併せてヒアリングを行い、取締役会に報告。同時に企業価値評価を行い、買収金額の妥当性について検証しました。

その後C社より、以前買収した子会社(当時未関与)3社についても、再調査及びPMI(アフターM&A)を依頼され、日本の子会社2社及び海外1社につき、現地にてヒアリングを中心とした調査を実施。そこでは、連結決算体制の構築のみならず、戦略的統合へのアプローチとして、理念・ビジョン・経営戦略等の確認から、組織・体制、業務プロセス、人事制度、情報システム、経営管理制度に至るまでの問題点と課題を把握することができました。そこで発見された問題点や効率的なグループ運営のための課題などについてC社とディスカッションを行い、グループ力強化の指針としました。

特に連結決算体制構築については、緊急かつ必須な事項であるため、C社経理部担当者とともに現地に何度か足を運び、税務中心の決算を上場会社の基準に修正し、連結パッケージへの落とし込みと、タイムリー・ディスクローズ体制の構築を行った事例になります。

財務のリスク調査は

青山トラスト会計社にお任せ

相見積もり

大歓迎

お急ぎの方はお電話からお問い合わせください。

| 名 称: | 株式会社青山トラスト会計社 (Aoyama Trust Accounting Firm Co.Ltd.) |

| 設 立: | 2006年6月 |

| 代表者: | 久米雅彦(公認会計士) |

| 資本金: | 1億円 |

| 本 社: | 東京都港区南青山1-1-1新青山ビル西館8階 TEL:03-5772-1809 FAX:03-6804-3366 |

| 大阪オフィス: | 大阪府大阪市北区梅田1-12-12東京建物梅田ビル12階 TEL:06-6450-8678 |

| 名古屋オフィス: | 愛知県名古屋市西区名駅1-1-17名駅ダイヤメイテツビル11階 TEL:052-526-3463 |

| 名 称: | 税理士法人青山会計社 (Aoyama Kaikeisha Tax Co.) |

| 設 立: | 2016年6月 |

| 代表者: | 池川穣治(公認会計士・税理士) |

| 主たる事務所: | 東京都港区南青山1-1-1新青山ビル西館8階 TEL:03-5772-1828 FAX:03-6804-3366 |

| 所属税理士会: | 東京税理士会 麻布支部(税理士法人番号 第3740号) |